メディアでも取り上げられているのでご存じの人が多いと思いますが、金融庁は公的年金の給付がこのままでは減少し老後の生活は難しく、公的年金を頼らず個人で資本を貯めることが必要という報告書を公開しました。

きっかけとなったのは金融庁の金融審議会での「「高齢社会における資産形成・管理」報告書(案)」です。

前からも年金制度は給付金が少なくなり、破綻の危険性を噂され、私は現在、40代ですが、私が国民年金を払う20才の時でもそんな事は言われてきました。

公的機関である金融庁がこのような報告書を公開し注意喚起することは日本の未来が明るくないことを示しています。

目次

健康保険の事を考えてみる

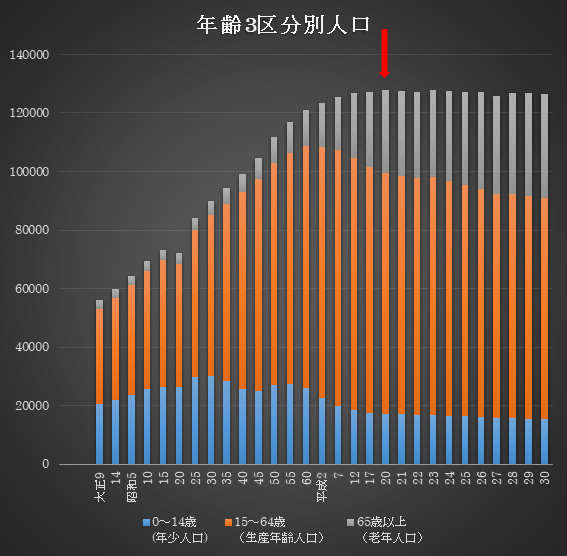

2021 年までの間は後期高齢者の伸びが緩やかなのですが、2022 年以降は団塊世代の後期高齢者になり後期高齢者の人口が急増します。

現役世代の減少もあり、保険料率の大幅な引き上げも時間の問題ですが、解散のリスクがかなり高い状態です。

2022 年に後期高齢者の急増による健保組合の解散のリスクがかなり高く危機が迫っていると言ってもいいと思います。

平成 31 年 4 月 1 日現在の組合数は 1 3 8 8 組合で前年と比較して( 1 3 8 9 組合) 1 組合減少しました。

内容として新設 11 、解散 5 、合併消滅 7 です。

赤字組合数は861で全体の62.0%です

この数字を見ると健康保険の危なさがわかりませんか?

国民皆保険の危機が今そこにでも書きましたが生産年齢人口はこの先減少が続きます。

65歳以上の老年人口は過去最高です。

年々、医療費は高くなるのは誰しもわかると思います。

今後の対策

すぐには健康保険が破綻することはないとは思いますが、負担割合の増加、保険料の支払いが高くなると思います。

診療報酬や調剤報酬も下がる可能性があると考えた方が良いと思います。

ではどうすれば?

金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」 のところに金融庁からの今後のどうすればよいかメッセージが書いてあります。

現役期では

- 早い時期からの資産形成の有効性を認識する

- 少額からであっても安定的に資産形成を行う

- 自らにふさわしいライフプラン・マネープランを検討する

- 長期的に取引できる金融サービス提供者を選ぶ

リタイヤ期前後

- 退職金がある場合、それを踏まえたマネープラン等を再検討する

- 収支の改善策を実行する

- 中長期的な資産運用の継続と計画的な取崩しを実行する

高齢期

- 心身の衰えを見据えてマネープランを見直す

- 認知・判断能力の低下・喪失に備える

まとめると、このような事が書いてあります。

手始めに積立NISAやiDeCoを始めるのはいかがですか?

こんな記事も書いてます。

平成を振り返る

アラフォー薬剤師

アラフォー薬剤師